常世田税理士事務所 事務所方針

毎月しっかりと、ケジメのある処理をする税理士事務所です 毎月しっかりと、ケジメのある処理をする税理士事務所です

リアルタイムでの業績把握をご支援する税理士事務所です

黒字決算の継続的な達成のため、将来を共に考える税理士事務所です

ときには、必要とあれば、社長にも苦言を呈する税理士事務所です

|

■ 常世田(とこよだ)税理士事務所は

毎月しっかりと、ケジメのある処理をする税理士事務所です

今までいろいろな会社の社長とお付き合いして言えることは、儲かっている会社の社長ほど数字に厳しい、たとえ小さな数字であっても徹底的にこだわります。

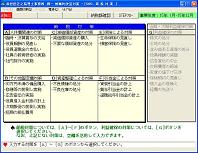

常世田事務所は月次巡回監査(月に一度、関与先を訪問して、監査を行うこと)にこだわります。

月次監査日という締切日を設けることにより、内容の不明な費用を仮払金として処理をする、残高が一致しないなどの不明点を翌月に先送りせず、毎月きちんと処理できるようになります。

会計事務所も、月次監査日以後は決算数値を動かすことはできないので、おのずから監査も真剣にならざるを得ません。

要するに関与先も、会計事務所もいずれもがしっかりとケジメをつけ、真剣に月次決算に取組む体制が出来上がります。これにより精度の高い月次決算が可能となり、会社の発展には不可欠な、数字に厳しい企業風土がつくられます。

クリックすると拡大画像を表示します。

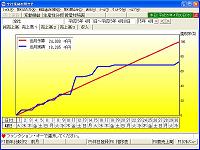

■ リアルタイムでの業績把握をご支援する税理士事務所です

精度の高い月次決算は会社の発展に不可欠であることは間違いありません。しかしタイムリーでなければ、その価値は半減します。

例えば前月分の業績について営業会議を月次巡回監査後の25日に行う場合、その前月の予算が未達となったとしても、これを挽回するにはもはや5日間しかありません。

しかしリアルタイムで業績を把握できているとしたらどうでしょうか。極端に言えば昨日の予算未達を今日挽回するというのも可能でしょうし、月の中途で、中間日の15日や月曜の朝礼などに当月の業績検討を行うことも可能です。

そのためには税理士の月次巡回監査を待つのではなく、会社自らが業績管理をしなくてはなりません。その仕組みづくりを全力で支援することこそ税理士の役目なのです。

当事務所では専用の会計ソフトを利用し、市販の会計ソフトを利用する場合に必須の簿記、会計や消費税といった知識がなくとも徹底活用できるように、専門のOAコンサルタントが会社の特性に応じた仕訳辞書を作成しますので、パソコンにあまり詳しくない方でも、簡単に業績管理を行うことができるようになります。

もちろん事務所が万全のサポートをしますので、会計ソフトの導入・運用に関する心配はご無用です。

クリックすると拡大画像を表示します。

■ 黒字決算の継続的な達成のため、将来をに考える税理士事務所です

「本を読む時は、はじめから終わりへと読む。

ビジネスの経営はそれとは逆だ。

終わりから始めて、そこへ到達するためにできる限りのことをするのだ。」

ハロルド・ジェニーン著「プロフェッショナルマネジャー」より

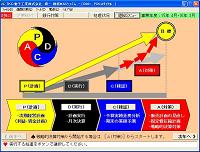

現在では7割の企業が赤字といいますが、会社は赤字では生き残れません。会社が発展するためには、黒字決算を継続的に達成することが不可欠です。そのためには、企業の進むべき方向性・将来のビジョンを明確にし、「今やるべきことは何か」を明らかにして経営することがますます重要になっています。

経営計画は決して「絵に画いた餅」ではありません。「計画を絶対に成し遂げる」という社長の強い信念があれば、必ず実現します。

その実現のカギとなるのは、(1)数字だけの予算を設定するのではなく「今やるべきことは何か(行動計画)」と「その結果として数字はこうなる(利益計画)」との両面から経営計画を策定すること、(2)「なぜその計画が未達になったのか」計画・実行・検証・対策(PDCAサイクル)による業績検討を行い、経営計画を検証することです。

常世田事務所では、年四回、四半期ごとの業績検討会の実施や市場(得意先)別、商品別の部門別業績管理の導入など、経営計画の策定とその運用をご支援しています。

クリックすると拡大画像を表示します。

■ ときには、必要とあれば、社長にも苦言を呈する税理士事務所です

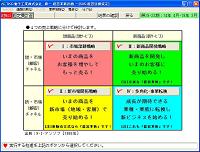

また常世田事務所では税理士法第33条の2に明記されている税理士による書面添付制度に積極的に取り組んでいます、この制度は税理士がこの申告書は適正な会計処理から作成しています、と太鼓判を押すものです。

この決算書であれば喜んで融資しましょうと、金融機関に評価され、この申告書であれば調査する必要はない、と税務署に言わしめる決算書・申告書にしたいと思いませんか。

そのためには、ときに税理士は、言いたくはないことでも、会社の発展のために、社長に対しても言わねばならぬこともあります。このように社長と真正面から向き合って問題の解決に取組む事務所と、何もせずに問題を避けて通る事務所と、どちらが本当に関与先のためになる事務所なのでしょうか。

当然ながら、今後とも常世田事務所は前者を選択してまいります。

クリックすると拡大画像を表示します。